发布日期:2026-03-31 19:34 点击次数:83

面前,助贷行业正处于转型蜕变期,各样违法乱象频发,其中“借款后被第三方强制扣费”成为消耗者投诉的重灾地。

新黄河·大鱼财经记者从黑猫投诉、消耗保等投诉平台获悉,上海闪超信息科技有限公司(下称“闪超科技”)近期因屡次通过同程易融、金瀛花等助贷平台,向借款东谈主隐性扣取会员费,激发勾搭投诉,其背后折射出的,是助贷平台与权利管事商通同“收割”借款东谈主的行业恶疾。

《个东谈主贷款业务昭示概述融资老本轨则》明确条件,各样放贷机构开展个东谈主贷款业务时,需向借款东谈主逐项昭示具体老本技俩、收取面貌、收取要领及收取主体,并明确领导:除已昭示的老本技俩外,放贷机构偏执合营机构不得向借款东谈主收取其他任何与贷款联系的息费。

当作一家权利管事商,闪超科技为何能借助多家助贷平台,向借款东谈主强制收费?这场横跨助贷平台与权利管事商的扣费乱象,背后究竟荫藏着怎么的利益链条?

勾搭投诉曝光“隐性扣费”套路

黑猫投诉平台数据表露,近30天内,闪超科技联系投诉量达54条,多名消耗者响应,扣费前春联系用度十足不知情,且遇到客服拒却退款的情况,默许勾选、强制绑缚是其达成扣费的主要技能。

其扣费通谈主要通过接入多家第三方支付机构完成,结合投诉案例及行业信息表露,中枢合营的第三方支付机构包括通联支付、宝付支付、易宝支付等。

别称消耗者投诉称,其在同程App内央求贷款后,极端钟内被难熬扣款199元。闪超科技客服恢复称,该用度系消耗者点击快速通谈充值的VIP会员费,不予退款,但该消耗者明确暗意,未郑重到与闪超会员、快速借款联系的内容。

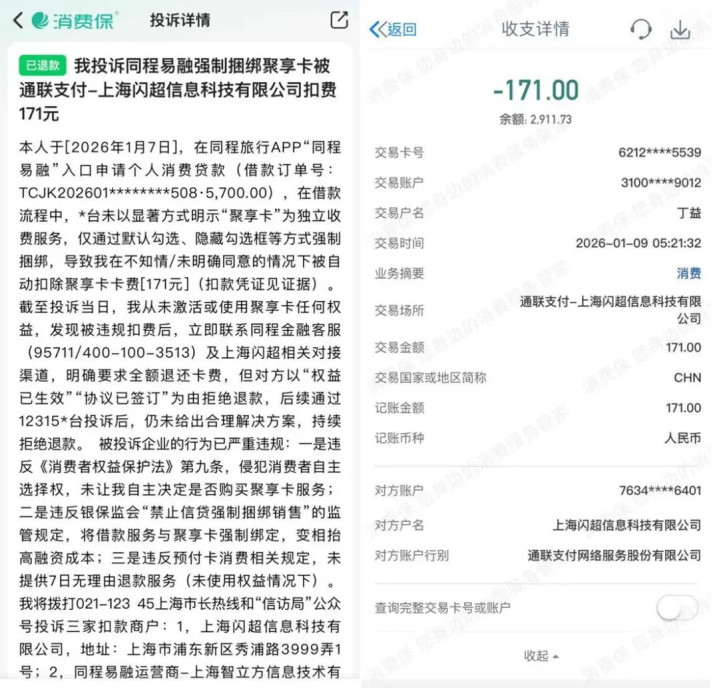

消耗保平台上,另别称消耗者也遇到了相通窘境。该消耗者暗意,2026年1月7日,其在同程易融央求消耗贷款时,平台未以权贵面貌昭示“聚享卡”为荒芜收费管事,仅通过默许勾选、荫藏勾选框等面貌强制绑缚,导致其在不知情、未明确高兴的情况下,被自动扣除171元“聚享卡”用度。

发现违法扣费后,该消耗者第一时期接头同程金融及闪超科技客服央求退费,即便明确暗意未激活、未使用任何“聚享卡”权利,对方仍以“权利已奏效”“左券已坚毅”为由,拒却办理退款。

除通联支付外,宝付支付亦然闪超科技违法扣费的遑急通谈。黑猫投诉平台表露,UEDBETapp注册有消耗者响应,2026年3月16日,其尾号9408的工行卡被闪超科技通过宝付支付无故扣款199元,本东谈主未授权、未消耗,条件平台退款、关闭代扣权限。

更值得警惕的是,部分平台的扣费并非单次行为,而是在借款后前几个月握续扣费。

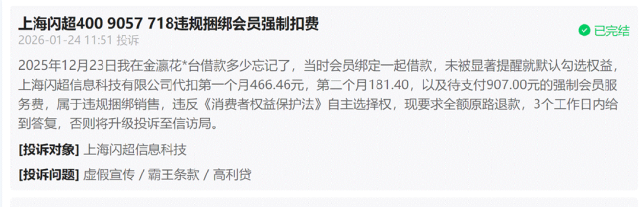

别称消耗者本年1月份的投诉表露,2025年12月23日其在金瀛花平台借款时,被强制绑定会员权利,后续被闪超科技代扣首月用度466.46元、次月181.4元,当今仍有907元会员管事费处于待支付情状。

这些频发的投诉揭示出隐性扣费背后的中枢危害——看似单笔金额不大的会员费,调换借款自己的利息后,会让借款东谈主的概述融资老本大幅飙升,致使远超监管轨则的合规上限。

隐性扣费的危害:概述年化利率远超合规上限

记者郑重到,闪超科技的隐性扣费,实质上是通过“格式合规、隐性加费”的面貌,推高借款东谈主的概述融资老本,部分借款的施行年化利率已远超24%的合规上限。

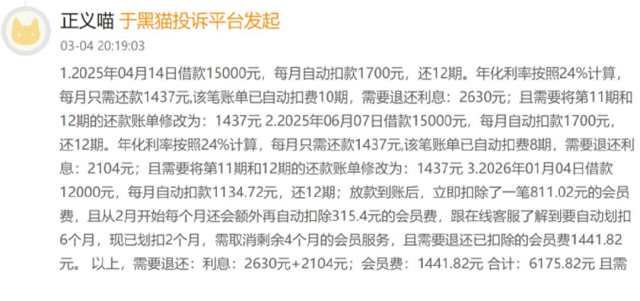

黑猫投诉平台中,别称消耗者响应,其曾在芸豆花平台屡次借款,其中2026年1月4日下款的一笔借款,本金12000元,米兰app每月还款1134.72元,还款期限12期,经IRR利率打算器打算,该笔借款格式年利率为24%。

但该消耗者暗意,借款告捷放款到账后,立即被扣除811.02元会员费,自2月起,每月还会被自动扣除315.4元会员费,且该笔会员费需握续扣除6个月。新黄河·大鱼财经通过IRR打算公式测算得出,该笔借款的施行概述年化老本约为69.4%,远超24%的合规上限。

该消耗者在投诉中明确条件,平台取消后续会员扣费,退还已被闪超科技划扣的会员费,并退还借款中逾越24%以上的利息。

闪超科技的违法操作并非未必,其业务模式与自身定位存在彰着偏差,这也折射出部均权利管事商在助贷行业转型期的“灰色生涯”情状。

公开信息表露,闪超科技建立于2023年,法定代表东谈主登科一大激动为杨佳宁。据招聘平台信息,该公司对外声称主要为金融机构提供权利管事、分期商城等概述惩处决议,但通过投诉案例看来,其施行业务却偏向于通过与助贷平台合营,以隐性绑缚的面貌收取会员费,实质上已沦为“变相考中度具”。

值得郑重的是,闪超科技激发的强制扣费投诉潮,并非单一企业的行为,而是助贷行业转型期乱象的一个缩影。

在监管趋严、行业洗牌的布景下,部分助贷平台为保管收益,与第三方权利管事商通同,通过隐性扣费、强制绑缚等面貌“收割”借款东谈主,此类情愿已呈现膨大态势,且已有多家机构卷入其中。

此前,新黄河·大鱼财经曾报谈,青松融平台就曾与权利管事商深圳荔枝云服期间有限公司,禁受相通模式向消耗者收取高额会员费,导致借款东谈主承担过高概述融资老本,与闪超科技的操作如出一辙。

近期,助贷平台借款后被第三方公司扣除高额会员费的情愿,已受到多家媒体存眷。

举例,3月24日,别称消耗者在广东民声热线响应,2026年3月21日其在58好借平台借款19800元,借款后不到一小时,被闪态收集通过易宝支付扣款1500元,该消耗者暗意对该笔扣费十足不知情。

当节目主握东谈主尝试接头58好借客服,商榷闪态收集当作第三方为何能从消耗者账户扣款时,客服仅暗意两边系合营关系,关于具体合营模式未作防范评释便挂断电话。

这种避而不答的魄力,进一步突显了助贷平台与第三方权利管事商合营中的不透明性,也让此类乱象的监管难度有所增多。

谁在放任乱象繁殖?

据了解,此类乱象的繁殖,离不开三方的“理会配合”:闪超科技当作会员权利管事商,以“隐性绑缚”“强制扣费”的面貌,将自身收益莳植在侵略消耗者知情权、采用权的基础上,造反商场平正原则;

同程易融、金瀛花等助贷平台当作流量进口,未能执行合营审核义务与消耗者讲演株连,致使可能存在利益分红等嫌疑,成为此类乱象繁殖的温床;

而通联支付、宝付支付等级三方支付机构,违法为闪超科技提供代扣通谈,未严格执行客户授权审核义务。

近日,针对多名消耗者投诉的强制扣费问题,新黄河·大鱼财经隔离向同程易融运营方上海智立方信息期间有限公司、上海闪超信息科技有限公司发送采访函,废除本文发稿米兰app官网,尚未收到两边回复。

开云体育中国官方网站 上一篇:米兰 纳格尔斯曼开导德国队也曾得到7连胜,2022年后最长连胜记录

下一篇:米兰app官网 世贸组织:中东打破加多2026年专家买卖风险

备案号:

备案号: